主要原料市场趋于平静

- 来源:农财宝典畜牧版

- 关键字:原料,鱼粉,豆粕

- 发布时间:2015-12-07 17:37

广东省十二月玉米、豆粕、进口鱼粉价格分析

农业部统计,全国4000个监测点10月底生猪存栏综合信息:1、生猪存栏环比增长0.3%,同比下降10.3%;2、能繁母猪存栏环比下降0.1%,同比下降13.0%。资料显示,生猪存栏年内连续第四个月环比增长,能繁母猪存栏持续25个月下降。

国家统计局公布,10月全国居民消费价格指数(CPI)同比上涨1.3%,其中猪肉价格同比上涨15.8%。国家统计局广东调查总队公布,10月广东居民消费价格指数(CPI)同比上涨1.9%,其中猪肉价格同比上涨13.3%。

农业部11月2日发布《关于“镰刀弯”地区玉米结构调整的指导意见》:1、力争到2020年,“镰刀弯”地区玉米种植面积稳定在1亿亩,比目前减少5000万亩以上;2、重点发展青贮玉米、大豆、优质饲草、杂粮杂豆、春小麦、经济林果和生态功能型植物等,推动农牧紧密结合、产业深度融合,促进农业效益提升和产业升级。

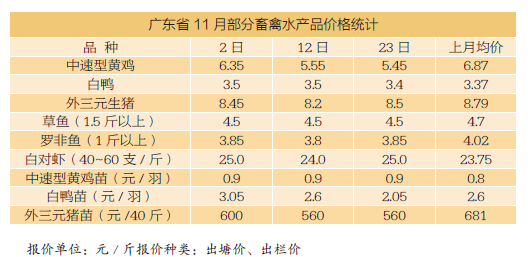

广州市饲料行业协会统计,广东省11月部份畜、禽、水产品均价与10月相比:白鸭、白对虾、中速型黄鸡苗价格上涨;中速型黄鸡、外三元生猪、草鱼、罗非鱼、白鸭苗、外三元猪苗价格下跌。

广州市饲料行业协会11月对广东省31种饲料原料价格跟踪统计,截至11月24日,有13个品种价格稳定,有13个品种价格下跌,有5个品种价格上涨。其中:玉米涨30元/吨,进口白鱼粉涨500元/吨,泛酸钙涨2元/公斤;豆粕跌290元/吨,花生粕跌100元/吨,进口高粱跌30元/吨,加拿大菜籽粕跌140元/吨,秘鲁产SD68%鱼粉跌300元/吨。

参考11月养殖、饲料生产和原料供求状况,仅对广东省12月玉米、豆粕、进口鱼粉价格作以下探讨。

玉米稳定

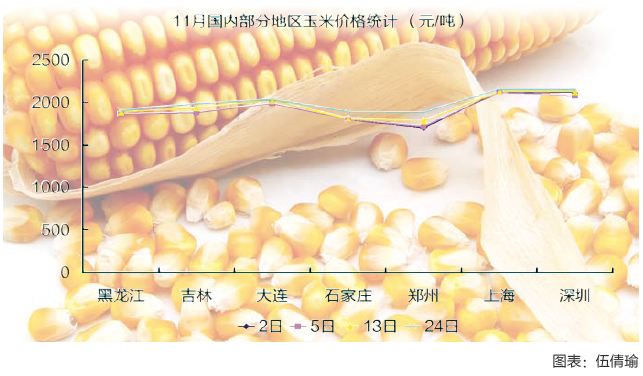

广东11月玉米价格环比下跌,月内小幅振荡,涨30元/吨。业内人士介绍,新季玉米集中上市,进口谷物货源充足,整体价格处于低位。

统计资料显示,11月全国主要地区玉米价格环比下跌,有上涨趋势:1、黑龙江价格1860-1910元/吨,低于上月同期的1850-2040元/吨;2、吉林价格1880-1980元/吨,低于上月同期的1890-2060元/吨;3、大连价格1990-2040元/吨,低于上月同期的2030-2050元/吨;4、广东价格2080-2150元/吨,低于上月同期的2200-2250元/吨。

广东12月玉米市场价格建议关注以下动态:

一、临时存储敞开收粮。根据国家发展改革委等4部委的通知,11月1日到2016年4月30日,中储粮总公司在东北四省区以1元/斤价格(国标三等质量标准)收购临时存储玉米,比去年提前20多天。中储粮总公司相关负责人介绍,东北地区已安排2958个库点,收储能力8000万吨以上,可以满足临时存储收购的需求。据悉,今年参与收购的所有库点,全部使用政策性粮食收购“一卡通”系统,入库登记、验质、检斤、入仓、结算、资金支付全过程都在同一个信息平台上运行,粮款直接转到售粮农民账户。有关机构根据今年产量和收购标准(国标三等质量标准)预计,临时存储收购量将在4000-5000万吨,8000万吨以上的仓储能力足以保障敞开收粮。

二、产区价格企稳。国家粮食局、财政部会同国家发展改革委、农业部、农业发展银行、中储粮总公司等部门和单位11月6日在长春召开东北地区秋粮收储工作座谈会:1、做到应收尽收、落实粮食安全省长负责制、组织农户适时售粮;2、引导多元主体入市收购,支持销区企业到东北采购。国家实施系列新粮政策,东北市场迅速向临时存储收购价格靠拢,均价上涨30-40元/吨,收粮进度加快:1、临时存储收购全程公开透明,粮款到账快,农户售粮积极性高;2、贸易商积极参与临时存储收购。华北玉米质量好、售粮快,11月均价止跌回升350-400元/吨。业内人士认为,临时存储收购价奠定市场基础,东北、华北玉米价格已基本同步,后期将以稳中微调为主。

三、深加工将促进消费。吉林省加大深加工企业补贴,将原补贴标准150元/吨提高至350元/吨,促进玉米消费。有关机构测算,吉林长春地区原生产1吨淀粉亏损82元/吨,实施玉米加工补贴,产品盈利268元/吨。吉林地区深加工能力约1100万吨/吨,如果第四季度满负荷生产,可以消耗275万吨玉米。业内人士介绍,东北地区淀粉报价2300元/吨,华北淀粉报价2450-2500元/吨,产品盈利,行业开工率回升到65%,对玉米市场具有较强的支撑力度。

四、东北港口库存增长。在关内玉米、进口谷物的冲击下,东北玉米南下受阻,港口库存呈增长态势:1、11月20日库存227.2万吨,比10月16日增加14.8万吨;2、11月发运57.6万吨,略高于上月同期的50.5万吨;3、11月24日东北港口14.5%水分辽吉玉米平舱价2070-2090元/吨,比10月23日上涨30元/吨;2、深圳港口11月24日玉米报价2150元/吨,比10月23日下跌50元/吨,南北倒挂。业内人士认为,东北玉米将逐步走强:1、临时存储收购成功稳住产区市场;2、关内优质玉米缺货,价格靠拢东北;3、12月广东进口谷物到货量将减少;4、12月广东没有进口玉米到港。

五、广东新粮货源充足。今年玉米略微减产,但仍为丰年,新粮集中上市,广东地区货源充足。东北玉米利用海运优势流入两广及沿海省市;华北玉米通过海、陆路直入两湖及赣粤。11月23日资料显示:1、河南玉米广东到厂价2170元/吨,安徽玉米到广东港口成本2060-2080元/吨,山东玉米到广东港口成本2120-2140元/吨;2、深圳港口库存玉米17.5万吨,饲料厂可以逐一入库取样化验后才洽谈意中货源,14.5%水分新玉米成交价2150元/吨;3、11月24日-12月9日,广东港口将有43.2万吨玉米到岸。业内人士认为,广东地区12月仍可享受“各路新玉米云集,进口谷物任选”的VIP待遇。

六、华北玉米、进口大麦抢占广东市场。新粮上市季节,东北玉米失去广东销区的优势。资料显示:1、11月预计到港东北玉米63.1万吨,去年同期105.2万吨;2、11月预计东北玉米日均出货1.9万吨、华北玉米日均出货0.2万吨、进口大麦日均出货1.2万吨,去年同期东北玉米日均出货3.3万吨。业内人士介绍:1、广东地区11月的饲料生产情况与去年相近,能量原料需求也相当;2、广东地区今年除了进口高粱外,进口大麦、华北玉米的到货量非常大,直接抢占东北玉米的市场份额,预计东北玉米的到港量减少40%;3、12月华北玉米、东北玉米和进口大麦将继续在广东市场“同台竞技”。

七、广东进口谷物保持市场优势。广东港口11月20日进口高粱库存24.2万吨,进口大麦库存36.3万吨。进口谷物量多价廉,在玉米市场保持强劲的优势。国产玉米价格小幅上调期间,进口谷物价格继续低价应对:美国高粱报价1780元/吨,低于上月同期的1800-1820元/吨;法国大麦报价1550-1570元/吨,低于上月同期的1600元/吨;乌克兰大麦报价1500元/吨,与上月持平。资料显示:1、11月30日前还将有12万吨进口高粱、6万吨进口大麦抵粤;2、美国高粱2016年1月-2月船期到港报价1650-1670元/吨;3、澳洲大麦2016年1月-2月船期到港报价1620元/吨。业内人士认为,广东12月进口谷物将继续压制国产玉米。

八、广东市场国产玉米“独唱”。广东进口玉米9月就没货到,11月进口玉米库存也彻底清零,年底前国产玉米将负起市场供应重责。截至11月20日,广东港口11月国产玉米出货43.7万吨,高于上月同期的32.3万吨。业内人士认为,新季玉米价格处于低位,消费量增长,若国家实施有关采购补贴政策,则可憾动进口谷物的市场地位。

综上可知,临时存储收购稳定了市场价格。业内人士认为,新粮集中上市、临时存储收购、进口谷物盘踞等因素交集,广东12月玉米价格将保持相对稳定的局面。

豆粕弱势

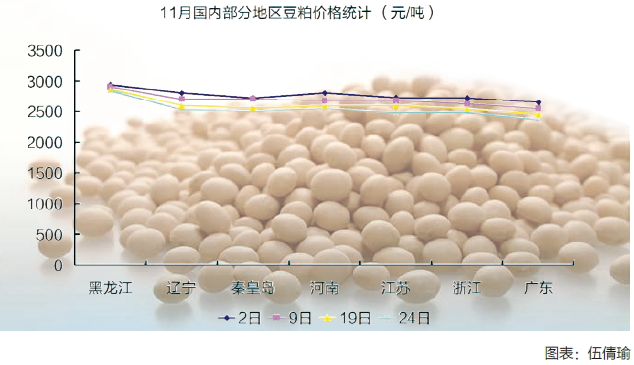

广东11月豆粕价格环比下跌,月内降价290元/吨。业内人士介绍,豆粕供应充足,市场平淡,价格疲软。

统计数据显示,11月全国主要地区豆粕价格环比下跌:1、黑龙江价格2840-2940元/吨,低于上月同期的2980-3000元/吨;2、秦皇岛价格2500-2720元/吨,低于上月同期的2780-2820元/吨;3、江苏价格2480-2730元/吨,低于上月同期的2800-2850元/吨;4、广东价格2360-2650元/吨,低于上月同期的2750-2810元/吨。

广东12月豆粕市场价格建议关注以下动态:

一、10月进口大豆553万吨。海关总署统计:1、我国10月进口大豆553万吨,环比下降23.8%,同比增加34.8%;2、我国1月-10月合计进口大豆6518万吨,同比增加14.7%;3、我国10月进口大豆单价404美元/吨,环比下降2.8%,同比下降24.6%,进口单价连续17个月下跌。资料显示:1、国内主要港口10月28日进口大豆库存630万吨,比9月29日增加20万吨;2、国内主要港口11月17日进口大豆库存710万吨,比10月19日增加80万吨。

二、进口大豆库存解压仍需时日。资料显示:美国、巴西、阿根廷10月发运中国的大豆装船量1000万吨,创今年新高。预计我国11月-12月大豆进口量约1500万吨,明年1月之前大豆库存压力仍将无法释放,豆粕价格继续处于内外交困的境地。业内人士认为,豆粕市场缺乏刚性支撑,整体疲软,需要时间去库存解压。

三、豆粕量多压力大。今年大豆进口量呈增长态势,豆油市场第四季度趋强,豆粕供应将保持充足状态。业内人士介绍:1、畜禽养殖没有刚性增长,水产养殖转淡,豆粕压力未能释放;2、今年豆粕以性价比优势替代了近240万吨其他粕类(棉籽粕、菜籽粕等),是市场消费新增长点,但继续扩大的空间有限;3、我国工业饲料产量增速放缓,豆粕消费增速也逐之下降。

四、生猪难撑豆粕市场。10月底全国生猪存栏量连续第四个月环比增长,同比继续下降;能繁母猪存栏量持续25个月下降。业内人士认为:1、生猪存栏偏低带动猪肉价格上涨,生猪养殖盈利带动养殖户补栏,暂时阻止生猪存栏的下滑势头;2、养殖户的谨慎乐观、低存栏量的能繁母猪和不稳定的生猪价,制约大幅补栏局面的出现。

五、广东地区低价预售豆粕。广东地区11月将有99.5万吨大豆到港,因10月大豆基本集中下旬抵达,故油脂厂11月保持较高的开机率。大豆货源不断,豆粕供应充足,现货价格下跌,油脂厂也只能随行就市出售后期豆粕,11月23日预售12月-2016年1月提货豆粕价2390元/吨或大连盘1601合约+30元/吨,比10月22日的预售价下跌330元/吨。业内人士认为:1、各类利空因素冲击,豆粕价格持续下跌;2、利空出尽,超跌蕴藏的反弹动能将会择机释放,饲料厂必须谨慎小心,库存切勿过空。

六、美国大豆销售受阻。截至11月20日,美国大豆2015/2016年度对中国销售总量(已经装船和尚未装船的销售量)为1769万吨,比上年同期的2340万吨减少24.4%。国家粮油信息中心预计,中国2015/2016年度可能采购2700万吨美国大豆,比上年度的2960万吨减少8.8%。业内人士介绍:1、根据季节供应特性,11月-2016年3月期间中国采购美国大豆为主;2、美国大豆丰收已成定局,中国因需求放缓,进口豆库存量大,所以实施慎重采购策略。

七、全球大豆丰收形势不改。美国农业部11月供需报告预测2015/2016年度全球大豆生产形势:1、全球大豆产量3.21亿吨,高于10月预估的3.205亿吨;2、全球大豆年度末库存8285万吨,低于10月预估的8514万吨;3、美国大豆产量39.81亿蒲式耳,高于10月预估的38.88亿蒲式耳;4、美国大豆年度末库存4.65亿蒲式耳,高于10月预估的4.25亿蒲式耳;业内人士认为:1、美国大豆收割进入尾声,产量及年度末库存高于上月预估,丰年基本定局;2、南美产量预估乐观,但天气突变等因素不可控,华丽数据仅供参考;3、饲料厂密切关注国际市场动态,做好隔月采购计划。

综上可知,豆粕量多市场淡,价格下跌。业内人士认为,美国大豆增产施压国际市场,进口大豆需要时间去库存,广东12月豆粕价格将维持弱势状态。

进口鱼粉下调

广东11月进口鱼粉价格环比下跌。广州码头11月2日秘鲁产SD68%鱼粉报价13500元/吨;19日秘鲁产SD68%鱼粉报价13200元/吨。业内人士介绍,秘鲁新捕季配额公布后,市场恢复平静,价格稳中回落。

广州码头10月26日-11月22日进口鱼粉出库10100吨,少于上月同期的19900吨,少于去年同期的12000吨;期间到货入库11700吨,多于出库量。广州码头11月22日进口鱼粉库存量34800吨,低于上月同期的36200吨。

广东12月进口鱼粉市场价格建议关注以下动态:

一、秘鲁中北部渔区新捕季配额111万吨。秘鲁生产部11月4日发布RM369-2015-produce号公告:1、2015年中北部海域第二捕季捕捞配额111万吨;2、开捕时间从2015年11月17日零时至2016年1月31日24时;3、若配额完成则捕季提前结束。业内人士介绍,中北部沿海渔资源经历三次考察,生物量由先前的338万吨回复至600-700万吨,配额从最初悲观预估的50万吨以下到现实的111万吨,躁动的鱼粉市场终于平静,回复常态。

二、秘鲁市场鱼粉价格止涨回落。新捕季配额公布前,秘鲁只有2-3家鱼粉厂商还有库存现货,销售压力不大,价格在观望中上扬。随着新捕季配额尘埃落定,秘鲁市场鱼粉价格的涨势也偃旗息鼓。业内人士介绍:1、11月17日-23日,新季共计捕鱼208321吨,日均捕捞量29760吨,幼鱼比例≤10%,情况良好;2、SD68%鱼粉从11月11日起维持CNF报价2000美元/吨,月内跌价100美元/吨,比去年11月19日跌价450美元/吨,市场平淡;3、部分厂商预售报价低于2000美元/吨,但成交量也有限。

三、配额与价格。111万吨原料鱼仅能生产25万吨鱼粉,本属小微配额,但之前市场已经做好零配额的心理准备,这时候的111万吨也被“晋升”为大配额。资料显示,近四年中北部渔区第二捕季配额与鱼粉价格走势成反比关系:1、2011年和2013年配额分别为250万吨和230.4万吨,当年末至次年初SD68%鱼粉报价8000-10000元/吨;2、2012年81万吨“微配额”和2014年“零配额”,当年末至次年初SD68%鱼粉报价14500-16000元/吨。此前,曾有机构根据今年市场状况预测配额与行情动态,认为配额超过100万吨价格将弱势运行。业内人士认为,配额确与价格有关联,但进口鱼粉市场日臻成熟,消费意愿的制约因素不可忽视,价格任性暴涨的机会极微。

四、后市需谨慎。新捕季配额仅是书面数据而已,还需通过捕捞渔获才能成为鱼粉。业内人士认为,秘鲁官方公告中没有关于幼鱼比例的说明,后市行情仍存变数:1、秘鲁沿海渔资源第三次考察后,生物量由先前的338万吨升至600-700万吨;2、突然多出的300万吨资源是9月-10月鯷鱼产卵之后增加的,基本属于幼鱼;3、开捕之后若幼鱼比例超标,禁捕措施不断出现,111万吨的配额将成为空谈;4、2010年第二捕季配额207万吨,最终只完成不足40%,次年SD68%鱼粉价格飙升至14500元/吨。

五、进口鱼粉年前货源充足。中国饲料工业协会信息中心统计,全国主要港口11月22日进口鱼粉库存100800吨,呈增长态势。业内人士认为,不考虑秘鲁第二捕季渔获、国产鱼粉供应的情况下,年底前进口鱼粉货源可满足市场需求:1、11月-12月将有14-15万吨进口鱼粉到港,其中秘鲁鱼粉9万吨,非主流国家鱼粉5-6万吨;2、11月1日全国主要港口进口鱼粉库存8.57万吨,预计11月-12月进口鱼粉供应量为22.57-23.57万吨;3、2010年-2014年的11月-12月期间进口鱼粉需求在10-15万吨,按今年饲料生产实际情况预计,进口鱼粉需求将低于15万吨。

六、广东进口鱼粉库存量增。广东水产养殖转淡,畜禽养殖平稳,进口鱼粉消费没有增长需求,广州码头11月出货减少,库存回升。业内人士介绍:1、广东早期已将秘鲁新捕季配额风波消化,配额公布后,市场保持平静;2、广东贸易商在配额炒作期间没有抢货,库存秘鲁产SD68%鱼粉旧货成本12000元/吨;3、贸易商库存、成本、后期货源的压力不大,适逢淡季,购销双方积极性都不高,市场报价相对稳定,成交价则面议;4、大部分库存将结转至明年开春销售。

综上可知,秘鲁新捕季配额是“定海神针”,市场回归平静。业内人士认为,秘鲁开捕状况良好,新货鱼粉陆续抵港,国内市场进入“冬眠”,广东12月进口鱼粉价格将稳中下调。

中国饲料工业协会信息中心华南信息部 严炯钧

关注读览天下微信,

100万篇深度好文,

等你来看……

关注读览天下微信,

100万篇深度好文,

等你来看……